著者:

Carl Weaver

作成日:

23 2月 2021

更新日:

16 5月 2024

コンテンツ

株式のボラティリティは、特定の株式の価格がどの程度変動するかを示す数値指標です。ただし、これは一般的に誤解されている概念です。特定の株式を所有することに伴うリスクであると考える人もいれば、所有自体に内在する不確実性に言及していると考える人もいます。正しいものはありません。投資家にとって、これは、リスクと報酬に対する各自の欲求に基づいて、特定の株式を保有することがどれほど望ましいかを示す重要な指標です。株式のボラティリティを計算する方法については、こちらをご覧ください。

ステップ

方法1/3:株式リターンの計算

収益を評価する期間を設定します。 これは株価が変動する間隔であり、毎日、毎月、または毎年の場合があります。それでも、毎日の期間を選ぶのがより一般的です。

必要な期間の数を選択します。 この値、またはは、計算で評価される期間の数を示します。毎日の評価で作業する場合、1か月の交渉の平均営業日数を示す値を使用するのが一般的です。一方、低い値は良い結果をもたらさないでしょう-それが高いほど、それらはより正確になります。- 期間を使用して、3か月の取引日数を表すことも、1年の平均営業日数を表すこともできます。

セール価格の情報を検索します。 ボラティリティの計算に使用される値は、選択した期間の終了時に存在する値です。たとえば、毎日の期間では、取引時間の終わりに請求される価格です。あなたは次のようなページで市場データを見つける(そして時々ダウンロードする)ことができます Yahoo!ファイナンス そして InfoMoney.

リターンを計算します。 特定の期間の株式のリターンは、自然対数、または現在の期間の終値を前の期間の終値で割ったものとして定義されます。方程式の形式では、式は次のように記述されます。ここで、は期間中の株式のリターン、は自然対数の関数、は期間終了時の終値、は終了時の終値です。最後の期間。- 多くの電卓では、方程式の残りの部分を計算した後にキーを押すだけで、自然対数を見つけて目的の結果を得ることができます。

- 価格が1日と前日に終了したときのリターンを決定するには、方程式を次のように記述します-単純化できます。計算キーを押すと、おおよその結果が得られます。

- 自然対数は、期間中の株価の数値変化を変換するために使用されます。これは、分析された日の間のこのパーセンテージの変動の概算です。

方法2/3:株式のボラティリティの計算

平均収益を決定します。 計算されたすべての収益を取り、それらを合計します。次に、結果を分析されたリターンの数で割るか、または、平均を決定します。そうすれば、問題の期間全体の平均収益を得ることができます。具体的には、平均()は次の式で計算されます。

- たとえば、、、、およびのリターンを観測した5つの期間があるとします。それらを合計して、結果を取得し、期間()の量で除算します。この場合はです。平均()は、またはに等しくなります。

平均からの偏差を計算します。 各リターン()について、平均リターン()からの偏差()を見つけることができます。見つける方程式は、次のように簡単に表すことができます。分析された範囲内のすべてのリターンの計算を完了します。

- 前の例に基づいて、各リターンの平均()を減算して、各リターンの偏差を取得します。これは次のようになります。

分散を決定します。 次のステップは、(平均から抽出された)個々の偏差の2乗を加算することにより、リターンの平均分散を計算することです。分散方程式()は次のように書くことができます。ここでも、偏差の2乗()を加算し、それらを分散の総数から1()を引いた数で割って平均を求めます。

- まず、最後のステップで得られた偏差を二乗します。同じ順序で、、、、、およびになります。

- これらの値を一緒に追加して取得します。

- 次に、結果をで除算します。つまり、を取得します。したがって、この例では機能しました。

ボラティリティを計算します。 分散()の平方根として計算する必要があり、簡単に次のように記述できます。この平方根は、平均に基づいて一連のリターン(日次、週次、または年次)の偏差を評価します。これは、「平均二乗値のルート」、「実効値」、またはその頭字語「」とも呼ばれます。 RMS」 二乗平均平方根)。他の宗派は「リターンの標準偏差」と「平均リターンの偏差」です。

- この例では、の平方根を取得します。したがって、。

- この値は小数点以下第3位に四捨五入されていますが、必要に応じてさらに正確にすることもできます。

- 価格が大きく変動する(リターンの範囲が広い)株式は、リターンがほとんど変動しない他の株式と比較してボラティリティが高くなります。

- 比較のために、固定金利の銀行口座のお金の場合、各リターンは平均に等しく(偏差はありません)、ボラティリティはに等しくなります。

- この例では、の平方根を取得します。したがって、。

方法3/3:Excelでボラティリティを計算する

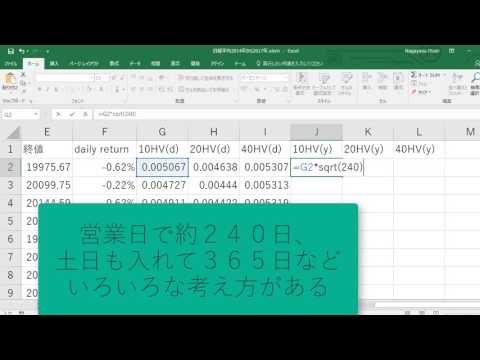

スプレッドシートを準備します。 ボラティリティの計算は、Microsoft Excelなどのスプレッドシートアプリケーションで行うと、手作業よりも簡単で簡単です。まず、選択したプログラムを開き、空白のスプレッドシートを開始します。

市場データを入力します。 次のステップは、分析対象の株式の終値をインポートすることです。列に値を垂直に入力します THE、ベースで最も古いものから最新のものへと進みます。たとえば、日の価格はセルに配置されます TO 1 ザ・ A21.

日中の収益を計算します。 これらは、連続する日の終値の違いに関連しています。この計算の結果は、列の終値に隣接するセルに表示されます B。セルに次の数式を入力して計算します B2: =(A2 / A1)-1。この式は、サンプルの1日目と2日目の間の変化率を計算します。次に、最後の価格までの値の全範囲に達するまで下にドラッグします。これで、列に日中の返品のリストが表示されます。 B.

標準偏差関数を使用します。 ボラティリティを計算するには、この単純な関数を使用するだけです。近くのセルに(空であればどちらでも構いません)、次の関数を入力します = STDEV()。次に、括弧内に日中の返品を列に入力します B。データがセルに含まれている場合 B2 ザ・ B21、 それを入力する: = STDEV(B2:21) -かっこを閉じることを忘れないでください。押す ⏎返品 この関数を含むセルでは、希望する期間にわたって株式のボラティリティが発生します。