著者:

Robert White

作成日:

28 Aug. 2021

更新日:

11 5月 2024

コンテンツ

売上原価(CMV)を計算すると、会計士と管理者は会社の利益を正確に見積もることができます。 CMVはいくつかの方法で表すことができますが、会社が方法を選択して各演習で使用することをお勧めします。記事を読み続けて、PEPS(先入れ先出し)、UEPS(後入れ先出し)、および加重平均コストの方法を使用して会社のCMVを計算する方法を見つけてください。以下の手順に従ってください。

ステップ

方法1/3:PEPS法を使用する

初期在庫と現在の在庫を数えます。

- PEPS方式では、最初の製品が最初に販売されることを前提としています。

- 月曜日に10個のアイテムをそれぞれ3ドルで追加し、金曜日にさらに10個のアイテムを4.50ドルで追加するとします。

- また、最終在庫が土曜日に15個のアイテムが販売されたことを示していると仮定します。

最も古い日付の最初の在庫から販売された数量を減算し、それらに原価を掛けます。- CMVは10x R $ 3.00 = R $ 30.00 + 5 x R $ 4.50 = R $ 22.50になり、結果はR $ 52.50になります。

- CMVはPEPSの結果よりも低く、在庫コストが増加するにつれて利益が増加します。

方法2/3:UEPSメソッドの使用

商品の購入を最新の購入で並べ替えます。- UEPS方式は、最近購入したアイテムが最初に販売されることに基づいて機能します。

販売された製品の価値を記録します。

- PEPSと同じシナリオを使用すると、CMVはR $ 4.50(R $ 45.00)で購入された10個のアイテムすべてとR $ 3.00(R $ 15.00)で購入された5個の製品になり、合計でR $ 60.00になります。 。

- UEPS法は、製品のコストに下向きのコストがある場合、より低いCMVとより高い利益を提供します。

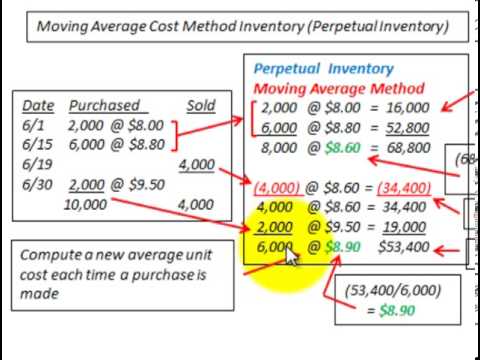

方法3/3:加重平均原価法の使用

単一の製品タイプのすべての株式購入値を加算し、購入したアイテムの数で割ります。 結果は平均コストになります。

平均コストに最終在庫と初期在庫の差を掛けます。

- ほとんどの企業は、この方法を使用して、商品の四半期原価を記録します。

- 製品に費やされた合計はR $ 75.00です。販売された20の製品で割ると、製品の個別のコストはR $ 3.75になります。この方法を使用したCMVの合計はR $ 56.25(15 x R $ 3.75)です。

チップ

- 中小企業や珍しい商品を扱う企業は、CMVを計算するために、より効果的な売上原価計算方法を使用する必要がある場合があります。

- 会計原則は、CMVの計算に使用される方法の機能を定めています。上場企業は、原則に基づいて財務報告を提出する必要があるため、CMVを計算し、企業で最も効果的な方法を通知することが重要です。メソッドの変更はお勧めしません。

- CMVに影響を与える可能性のある他の会計取引があります。たとえば、返品や盗難や損傷による商品の紛失は、CMVを減少または増加させますが、在庫の変化を示すものではない場合があります。

必要な材料

- 在庫数

- 在庫購入記録

- 販売記録

- 電卓