著者:

Judy Howell

作成日:

2 J 2021

更新日:

6 5月 2024

コンテンツ

純収益は通常、損益計算書の最後の数字であり、会社の費用を支払った後に残っている金額に関する重要な情報を事業主に提供する行です。したがって、ビジネスの収益性にとって重要な指標です。純収入は、通常の会話では、収入、純利益または利益、または単に利益と呼ぶこともできます。その重要性にもかかわらず、収益から費用を差し引く単純な会計手順を使用して計算することは比較的簡単です。

手順

方法1/2:情報の収集と整理

損益勘定を準備します。 純収益を正しく計算するには、デモを完了する手順を実行する必要があります。純収入を計算しながらドキュメントに記入することは、情報を整理する簡単な方法です。このため、手作業またはデータ管理プログラムを使用して完了することができます。詳細については、ここをクリックしてください。

- このドキュメントは、2014年1月1日から2014年12月31日など、特定の期間を対象としています。期間は任意の期間にすることができますが、通常は月次、四半期、または年次です。

必要な情報を収集します。 純収益を計算するには、損益計算書で必要なすべての情報が必要です。これには、会社の収入と支出に関する幅広いデータが含まれます。ここでも、必要なデータの詳細については、ここをクリックしてください。それらについては、記事の次の部分で詳しく説明します。- 一般的に、損益計算書には、会社の収入源(主に売上高、利息のリベートなど)と、製品の作成、管理、支払われた利子などのカテゴリ別の費用のリストが含まれます。債務と所得税。

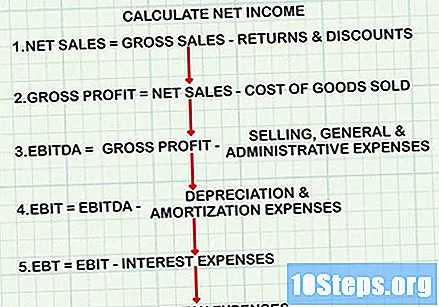

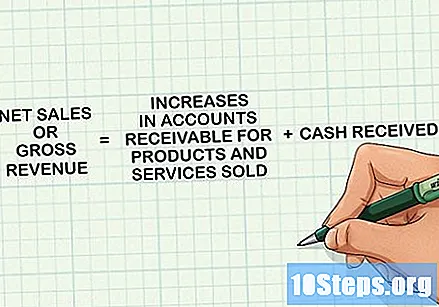

正しい式を使用してください。 純収益の計算は、損益計算書の編成と並行して、非常に具体的な式に従います。ただし、貸借対照表を作成せずに純収入のみを計算することを選択した場合は、計算の正しいポイントで適切な費用を差し引く必要があります。その一般的な構造は次のとおりです。- 純売上高の計算:総売上高から返品と割引を差し引いたもの。

- 売上高から売上原価を差し引いて、粗利益を取得します。

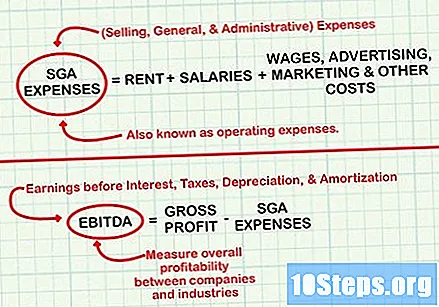

- EBITDAまたはEBITDA(利息、税、減価償却、および償却前の収益)を取得するには、純利益から販売費および一般管理費を差し引きます。

- EBITDAから減価償却費を差し引いて、EBITまたはEBITDA(利息および税前の収益)を取得します。

- EBITから支払利息を差し引いて、EBT(税引前利益)を取得します。

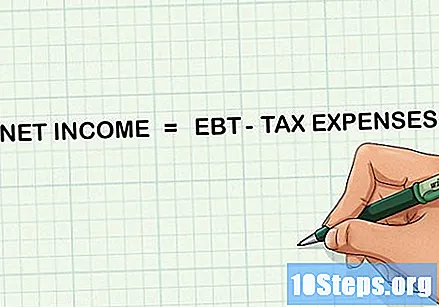

- EBTから税費用を差し引いて、純収入を取得します。

電卓を手元に置いてください。 ビジネスの規模によっては、純収益の計算に大量の計算や高度な計算が必要になる場合があります。正確を期すために、計算を行うときは簡単な計算機を近くに置いてください。

方法2/2:純収入の計算

正味請求を決定します。 「総収入」または単に「収入」とも呼ばれる金額を取得するには、受け取ったすべての金額と、損益計算書の期間中に販売された製品およびサービスの売掛金の増加を合計します。これらの収益は、必ずしも支払われたときではなく、製品またはサービスが消費者に提供されたときに記録されます。これは、ステートメントおよび純収益の計算の最初の項目になります。

- 「収益」と「販売」という用語を同義語として使用している会社もあれば、他のソースからの収益を除いて、販売された製品の数を識別するためだけに「販売」を使用している会社もあります。

販売した商品のコストを設定します。 これらは、企業が販売する商品の生産または購入に関連する費用です。小売および製造会社は、このカテゴリーでかなりの費用がかかります。合計に到達するには、生産に使用される原材料のコスト、管理または販売機能に関係のない人々の賃金を含む直接労働のコスト、および電気などの生産に関連する費用を追加します。

- 会社がサービスを提供している場合、販売された商品のコストは、理解を容易にするために収益のコストに置き換えることができます。この値は同じ一般的な概念に従い、給与、コミッション、輸送などのサービスを提供するために使用される費用、および販売に関連するその他の費用を含みます。

- 番号を見つけたら、正味請求からそれを差し引きます。結果の金額は粗利益と呼ばれ、会社の製造効率の指標として機能します。

営業費用を計算します。 次のステップでは、販売費および一般管理費が差し引かれます。これらは、会社の主要な業務に関連するその他のコストに加えて、家賃、賃金、給与(管理または販売エリアの従業員の場合)、広告、マーケティングなどのコストです。

- 数値を計算した後、粗利益からそれを差し引いて、利息、税金、減価償却費、および償却前の利益(EBITDA)を取得します。 EBITDAは、財務および会計上の決定が利益に及ぼす影響を無視するため、企業と業界間の全体的な収益性を測定するために使用されます。

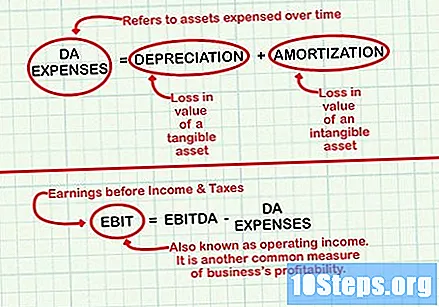

減価償却費(DA)の費用を見つけます。 これらの数値は、通常、長期間にわたって使用されているバランスシート資産を反映しています。減価償却費は、機械などの有形資産の価値の損失を指します。償却費は、特許などの無形資産の価値の損失を指します。数年間、損益計算書で費用をDAとして会計処理することにより、企業は、新車や新工場などの高額な投資が純収益に与える影響を分散させることができます。

- DA費用は複雑な会計概念です。詳細については、固定資産の減価償却費の計算と資産の償却についてお読みください。

- DA費用を計算した後、EBITDAからそれらを差し引いて、EBIT(利息および所得税前の収益)を取得します。営業利益とも呼ばれるEBITは、会社の収益性のもう1つの一般的な指標です。

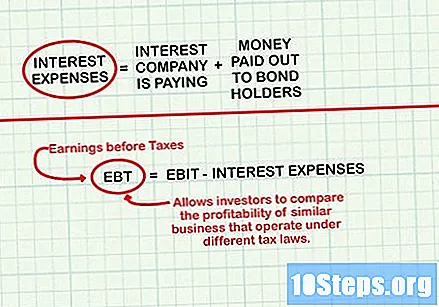

支払利息を計算します。 これらは、会社が支払う利息(たとえば、ローン)に関連するコストです。また、債券保有者に支払われる金額も含まれます。それを計算するとき、利息収入で稼いだお金をもう一度追加します。これらには、預金証書、貯蓄、マネーマーケットアカウントなどの短期投資にお金を置くことによって得られる利息が含まれます。

- 利息費用を計算した後、EBITから減算(または利息収入が費用よりも大きい場合は加算)して、EBT(税引前利益)を取得します。 EBTにより、投資家は異なる税法の下で運営されている類似企業の収益性を比較できます。

税支出を計算します。 それらは、損益計算書で報告された期間中に会社が支払う所得税であり、会社の規模や税金の支払い方法など、いくつかの要因によって異なります。この金額には、IPTUなど、会社が支払ったその他の料金は含まれていません。これは営業費用の一部として含まれています。

EBTから税費用を差し引いて、純収入を取得します。 減算を実行すると、目的の値が計算されます。

チップ

- 正味収益が負の数値の場合、会社の費用は収益を超え、正味損失があります。その場合、会社は予算を再調整し、コスト削減策を実施する必要があるかもしれません。

")