著者:

Clyde Lopez

作成日:

24 Lang L: none (month-012) 2021

更新日:

6 5月 2024

コンテンツ

その他のセクション世帯主として連邦税申告書を提出するには、次の資格を満たしている必要があります。課税年度の最終日に未婚または未婚と見なされた。あなたは家の維持費の半分以上を支払いました。そして、あなたは少なくとも半年の間あなたの家にあなたと一緒に住んでいる資格のある人を持っていました。世帯主の資格を満たしている場合、通常、税率は独身または既婚の個別申告の税率よりも低くなり、より高い標準控除が受けられます。また、扶養控除や勤労所得控除など、結婚して別々に申請している場合は請求できない特定の控除を請求する資格があります。これは、税金の節約またはより大きな払い戻しにつながる可能性があります。

ステップ

パート1/4:婚姻状況に基づく資格

IRSの婚姻状況を確認します。 世帯主として申請する最初の資格は、課税年度の最終日に未婚でなければならないということです。世帯主としての申告の目的で、IRSは、課税年度の最終日に次の場合、あなたが1年間未婚であるか、または既婚であるが申告目的で未婚であると見なします。- 未婚でした。または、離婚または別居の法令に基づいて、配偶者から法的に別居している。結婚している、または離婚している人の場合、IRSは、未婚を、課税年度の最終日までに最終的な離婚判決または廃止令を取得し、税務上の未婚の州の定義を満たしていると定義します(以下で説明します)。 IRSは、あなたが結婚していると見なし、税務上の目的でのみ離婚し、次の課税年度に配偶者と再婚した場合は、結婚しているとみなすよう要求します。

- 結婚申告を個別に、独身で、または世帯主の申告ステータスを主張する個別の申告書を提出しました。

- 年間家を維持するための費用の半分以上を支払いました。

- あなたの配偶者は、課税年度の最後の6か月間あなたの家に住んでいませんでした。

- あなたの家は、半年以上の間、あなたの子供、継子、または里子の主な家でした

- あなたはあなたの子供のための免除を主張しました。

課税年度中に離婚または離婚した場合は、ステータスを明確にしてください。 課税年度中に離婚または別居した場合は、自分の州が税金を申告する目的で未婚と見なしているかどうかを判断する必要があります。 IRSは、州の税法で定められているように、各州の既婚/未婚の定義に従います。- たとえば、テキサス州では、法的に別居している場合でも、最終的な離婚判決が出るまで、税務上結婚していると見なされます。

- 州政府の税務ウェブサイトまたは州税法を調べて、税務上結婚していると見なされるかどうかを判断する必要があります。

- 州政府の税務ウェブサイトへのリンクは、https://www.irs.gov/Businesses/Small-Businesses-&-Self-Employed/State-Links-1にあります。

- 州税のウェブサイトにアクセスしたら、「未婚」と「税金」の検索を行う必要がある場合があります。

- また、州の名前と「税務上の目的と別居のために結婚した」という単語をインターネットで検索することもできます。この検索により、適切な州のWebサイトに移動します。

非居住外国人であるあなたの配偶者をどのように扱うかを選択してください。 あなたの配偶者が米国市民(外国人)ではなかった場合、その配偶者は課税年度中に非居住外国人と見なされる可能性があります。つまり、あなたは世帯主の目的で未婚と見なされます。ただし、IRSは、あなたの配偶者が実際に居住外国人であるかどうかを判断する2つのテストを定めています。これらのテストのいずれかの下であなたの配偶者が居住外国人であると決定された場合、あなたは税務上の目的で結婚していると見なされます。 2つのテストは、グリーンカードテストと実質的な存在テストです。

グリーンカードテストの下であなたの配偶者の在留資格を決定します。 グリーンカードテストでは、あなたが税を申告している暦年中いつでも合法的な米国の永住者である場合、あなたの配偶者は税務上の居住者です。

- このテストで外国人居住者とみなされる場合は、実質的なプレゼンステストに参加する必要はありません。

- あなたが非居住外国人とみなされる場合、あなたは実質的な存在テストの下であなたの配偶者の居住状態を決定しなければなりません。

実質的なプレゼンステストの下であなたの配偶者の在留資格を決定します。 実質的プレゼンステストは、あなたが申請している課税年度から始めて、過去3年間にあなたの配偶者が米国に物理的に滞在していた日数を調べる2部構成のテストです。

- テストの最初の部分では、問題の人物が課税年度中に少なくとも31日間米国に物理的に滞在していたかどうかを尋ねます。あなたの答えがノーの場合、あなたの配偶者は非居住外国人とみなされます。答えが「はい」の場合は、テストの2番目の部分に移動する必要があります。

- テストの2番目の部分では、問題の人物が過去3年間(申請している課税年度とその直前の2年間)に少なくとも183日間米国に物理的に滞在していたかどうかを尋ねます。以下に示すように、183日を計算する必要があります。

- 現在の納税申告年については、配偶者が米国に滞在していたすべての日を合計します。たとえば、配偶者が60日間滞在した場合、60日すべてが合計183日にカウントされます。

- 課税年度の前の年については、配偶者がいたすべての日数を合計し、その年の合計日数を3で割ります。答え(または商)は、今年からの日数であり、合計183日。たとえば、配偶者が30日間滞在していた場合、30を3で割ると、合計183にカウントされる日数は10になります。

- 課税年度の2年前の年については、配偶者が在籍していたすべての日数を合計し、その年の合計日数を6で割ります。答えは、今年から183日までの日数です。合計。たとえば、配偶者が36日間滞在していた場合、36を6で割ると、合計183にカウントされる日数は6になります。

- 3年間の合計日数を合計します。上記の例の数値を使用すると、60 + 10 + 6 = 76を追加します。

- 183人以上の場合、税務上、居住外国人とみなされます。数が183未満の場合、あなたの配偶者は非居住外国人と見なされ、世帯主の目的で未婚と見なされます。

パート2/4:あなたの家の維持のための費用の半分以上を支払う

あなたの家に関連するすべての財務書類を収集します。 世帯主として提出する2番目の資格を満たすには、課税年度中に家の維持費の半分以上を支払ったことを示すことができなければなりません。家の維持管理は広く考えられており、光熱費や家賃/住宅ローンだけでなく、家で食べる食べ物の費用も含まれます。あなたがあなたの家で維持するために費やした金額を文書化するために、あなたは以下を集める必要があります:

- 提出する課税年度の取引を示すすべての銀行取引明細書。

- キャンセルされたすべての小切手または小切手レコーダー。

- 提出する課税年度のすべてのクレジットカード明細書。

- 家で食べた食料品や食事、または家のために購入した電化製品やその他のメンテナンスアイテムの領収書を含む、家の維持に関連するすべての領収書。

- 公共料金の支払い額がわからない場合は、通常、過去の請求書をオンラインまたは電話で公共料金会社に請求できます。

1年間家を維持するための総費用を計算します。 IRSは、維持費の合計と支払ったシェアを次の許容コストのカテゴリに分類することをお勧めします。

- 固定資産税。

- 住宅ローンの支払利息。

- 家賃。

- 光熱費。

- 修理/メンテナンス。

- 財産保険。

- 家で食べる食べ物。

- その他の家計費。

- 維持費の計算には、衣類、教育、医療、休暇、生命保険、または交通費を含めることはできません。さらに、あなたが所有する家の賃貸価値、あなたのサービスの価値、またはあなたの家族の価値を含めることはできません。

- IRSは、https://apps.irs.gov/app/vita/content/globalmedia/teacher/cost_of_keeping_up_home_4012.pdfでコストを追跡するために使用できるチャートを提供しています。

維持のシェアが半分以上であったかどうかを判断します。 家の維持に関連するすべての費用を計算したら、各カテゴリに貢献したシェアと、他の人が支払ったシェアを決定する必要があります。あなたが支払った合計金額が他の人が支払った金額よりも多い場合、あなたは家を維持するための費用の半分以上を支払うという要件を満たしています。

パート3/4:資格のある人があなたと一緒に住んでいるかどうかを判断する

誰かが1年の半分の間あなたと一緒に住んでいたかどうかを判断します。 世帯主としての最終的な申請資格は、学校に通うなどの一時的な欠席を除いて、資格のある人があなたの家に半年以上住んでいたことです。あなたの配偶者以外の誰かがあなたが税金を申告している課税年度の半分以上あなたと一緒に住んでいなかった場合、あなたはこの要件を満たしません。誰かが1年の半分以上あなたと一緒に住んでいた場合は、その人が資格のある人の要件を満たしているかどうかを確認する必要があります。

- この要件には例外があります。資格のある人があなたの扶養親である場合、彼または彼女はあなたと一緒に暮らす必要はありません。

あなたの子供が資格のある人であるかどうかを判断します。 次のテストに合格した場合、子供は適格な子供と見なされる場合があります。

- 子供はあなたの息子、娘、継子、里子、兄弟、姉妹、異母兄弟、異母姉妹、義理の兄弟、義理の姉妹、またはこれらの人々のいずれかの子孫です。

- 子供は、あなたが申告している課税年度の終わりに19歳未満であり、共同で申告する場合はあなたとあなたの配偶者よりも若いです。または、あなたの子供が24歳未満の学生であり、共同で提出する場合は、あなたとあなたの配偶者よりも若い場合。またはあなたの子供は年齢に関係なく一年中いつでも永久にそして完全に障害があります。

- 子供は一年の半分以上あなたと一緒に住んでいました。

- 子供はその年の彼または彼女自身のサポートの半分以上を提供しませんでした。

- 源泉徴収された所得税または支払われた推定税の還付を請求するためだけに共同申告が提出されない限り、子供はその年の共同申告を提出しません。

資格のある親戚があなたと一緒に住んでいたかどうかを判断します。 資格のある人の別のカテゴリーは、あなたと一緒に住んでいた親戚です。資格のある人に対するIRSの要件を満たすには、親戚が次のテストを満たしている必要があります。

- その人はあなたの適格な子供または他の納税者の適格な子供になることはできません。

- その人は、あなたとの同居を比較的免除されているか、一年中あなたの世帯の一員として同居している必要があり、その関係は現地の法律に違反することはできません。

- あなたとの同居を免除される親族には、あなたの子供、継子、里子、またはそれらの子孫が含まれます。あなたの兄弟、姉妹、異母兄弟、異母姉妹、義理の兄弟、または義理の姉妹。父、母、祖父母、またはその他の直接の祖先。ただし、里親ではありません。継父または継母;あなたの兄弟、姉妹、異母兄弟または姉妹の息子または娘。あなたの父または母の兄弟または姉妹;またはあなたの義理の息子、義理の娘、義父、義母、義理の兄弟、または義理の姉妹。

- 資格のある人のテストと、課税年度中に人があなたと一緒に暮らす必要がある期間の要件の両方を満たしている場合、世帯主として提出する3番目の資格を満たしています。

パート4/4:納税申告書に世帯主を示す

正しい税務フォームを使用してください。 世帯主として提出するための3つの資格を満たしていると判断した場合は、IRSフォーム1040Aまたはフォーム1040のいずれかを提出することによってのみ世帯主のステータスを申請できます。独身または既婚の共同申告のステータスについては1040EZを、米国非居住外国人の場合は1040NRおよび1040NR-EZを申告することもできます。

- これらのフォームは、https://www.irs.gov/Forms-&-PubsのIRSからダウンロードできます。

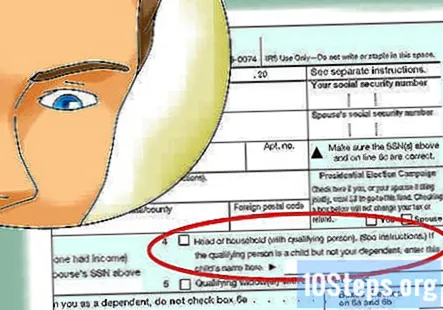

「世帯主」というラベルの付いたチェックボックスをオンにします。」個人情報を入力したら、「世帯主」というラベルの付いたチェックボックスをオンにして、提出ステータスを示す必要があります。

- 他の納税者があなたを扶養家族として主張できない限り、あなた自身とあなたの扶養家族のそれぞれに対して免除を主張することもできます。

あなたの税金を完了します。 自分を世帯主として指定したら、必要なすべての情報をIRSフォーム1040またはフォーム1040Aで提供する必要があります。

コミュニティの質問と回答

婚約者を扶養家族としてリストして、世帯主に申請することはできますか?彼女はすでに税金を申告しています。

ファイナンシャルアドバイザーのジルニューマンは、オハイオ州の公認会計士(CPA)であり、20年以上の会計経験があります。彼女は1994年にオハイオ州の会計委員会から公認会計士を取得し、経営管理/会計の学士号を取得しています。

私の元夫は、家賃の全額を支払い、私たちがルームメイトとして住んでいる場合、世帯主を請求できますか?

ファイナンシャルアドバイザーのジルニューマンは、オハイオ州の公認会計士(CPA)であり、20年以上の会計経験があります。彼女は1994年にオハイオ州の会計委員会から公認会計士を取得し、経営管理/会計の学士号を取得しています。

私の元夫が家賃の全額を支払い、私たちがルームメイトとして住んでいる場合、世帯主を請求できますか?

彼は可能でしたが、あなたは裏付けとなる方法であなたの税金を提出したいと思うでしょう。

娘と3人の子供が私と一緒に住んでいて、彼女がすでに世帯主としての帰国を申請している場合、私はすべての費用を支払う場合、世帯主として申請できますか?

これを行う唯一の方法は、彼女が修正申告書(1040X)を準備し、提出ステータスをシングルに変更し、自分だけを扶養家族として主張することです。これが完了すると、世帯主を申請し、3人の子供を扶養家族として使用できます。彼女が帰国を修正することを拒否した場合、すべての支払いをやめてそこに住んでいることを彼女に請求し始める以外にあなたにできることは何もありません。

婚約者を扶養家族としてリストすることはできますか?

はい、あなたが婚約者の生活費の大部分を支払っている場合、彼/彼女はあなたと一緒に住んでおり、彼/彼女の収入は一定の制限内にあります。

私の元夫が彼の税金について彼を主張し、彼が私と一緒に住んでいた場合、私は私の子供を私の税金に記載する必要がありますか?

ここでの最善の行動を決定する要因はたくさんあります。たとえば、元夫と一緒に暮らす期間、子供を経済的に支援する時間などです。地元の税務署に連絡することをお勧めします。個々のシナリオに基づいて詳細を説明します。

戸主の要件を読みました。私は彼らに会ったと思います。私は独身で、2019年中、住宅ローンと税金を含むすべての請求書を支払いました。私のガールフレンドは一年中私と一緒に住んでいます。要件を満たしていますか? 回答

私が子供の未婚の母親と一緒に住んでいて、彼女に収入がない場合でも、世帯主として申請することはできますか? 回答

妻と共有している銀行口座を使ってすべての費用を支払った場合、家の維持費の半分以上を支払ったことをどのように証明できますか? 回答

他の配偶者が彼らを放棄したとき、配偶者は独身または世帯主を主張することができますか? 回答

誰かが世帯主として申請する場合、親戚は扶養家族である必要がありますか? 回答

チップ

- 世帯主を主張しているが、他の配偶者が子供を免除として主張している場合(子供関連の節税を公平に共有するため)、親権者による子供の免除の主張の解除/取り消しを提出する必要があります。このフォームにより、親権を持たない親は子を扶養家族として主張することができます。

警告

- 世帯主のステータスで提出する要件が変更される可能性があるため、所得税申告書を提出する前に、毎年税法を確認してください。