著者:

Laura McKinney

作成日:

3 Lang L: none (month-011) 2021

更新日:

9 5月 2024

コンテンツ

この記事の内容:獲得ギャップを理解する獲得ギャップを予約する5

取得損失は、ある会社が別の会社の株式全体を取得するときに増加する無形財の一種です。買収は合併企業の価値を高めるために作成されるため、企業の購入価格は買収企業の市場の総価値を上回ることがよくあります。市場価値と購入価格のこの差はのれんと呼ばれ、親会社の勘定記録の残高を維持するために必要です。取得ギャップの説明を学習することで、取得をバランスシートに適切に記録できます。

ステージ

パート1買収ギャップの理解

-

有形と無形の財の違いを知る。 取得ギャップは無形の財とみなされます。財産、機械、車両などの物理的財産である有形財産とは異なり、無形財産は、ブランド名、著作権、特許、商標などの影響を受けない財産です。- 会計では、両方の種類の商品に価値があるため、有形および無形の商品が貸借対照表に記録されます。

-

会社の簿価を計算します。 取得ギャップの概念を理解するには、簿価を理解する必要があります。簿価とは、企業の有形財の価値から企業の負債を差し引いたものです。貸借対照表で認識されるのは事業の価値であるため、簿価と呼ばれます。- たとえば、会社の有形資産が200万ユーロ、無形財が500,000ユーロ、負債が100万ユーロであるとします。これは、簿価が100万ユーロ(200万の有形資産から100万の負債を引いたもの)に等しいことを意味します。

- 会社の資産の価値は、元のコストに等しくなります。

- 事業の簿価は、必ずしも事業の市場価値(公正価値とも呼ばれます)または市場が支払う意思のあるものと等しくないことに注意してください。たとえば、この場合の会社の簿価は100万ユーロですが、市場は300万ユーロを支払う意思があります。

-

獲得ギャップの定義を学びます。 企業が買い戻された場合、のれんは購入価格と企業の公正価値の差に等しくなります。公正価値は財の推定市場価値ですが、この例では、公正価値は簿価に等しいと仮定しています。- たとえば、A社がB社を100万ドルで購入したいとします。 B社の簿価が500,000ユーロであるとします。のれんは購入価格と簿価の差に等しいため、この場合の購入ギャップは500,000ユーロになります。

- 取得ギャップはいくつかの理由で存在する可能性があります。問題の会社は大きな利益率を実現しているか、将来の利益成長または非常に大きな競争上の優位性を持っているため、企業は簿価以上の支払いをいとわないかもしれません。

パート2買収ギャップの説明

-

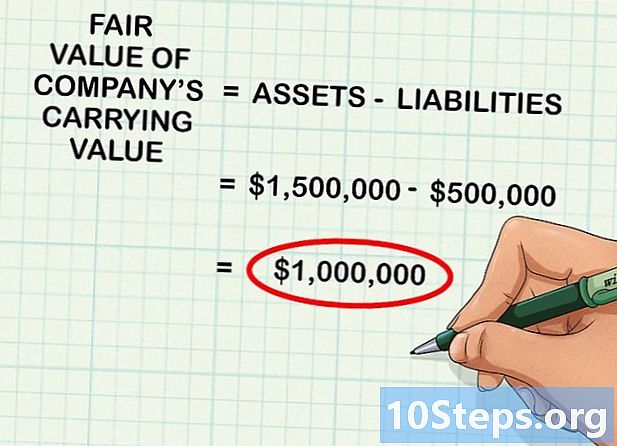

会社の財産の公正価値を決定します。 上記のように、企業の簿価は常に公正価値(または市場の誰かが企業に支払う意思がある評価額)と必ずしも同じではありません。最初のステップは、事業の簿価(または負債を除いた資産)を検討し、公正価値を決定することです。- たとえば、販売会社の簿価は100万ユーロです。ただし、強い市況を考えると、公正価値は150万ユーロよりわずかに高くなります。つまり、人々はこれらの100万ユーロの商品に対して150万ユーロを支払うことになります。

- 公正価値の計算は一般に非常に複雑であり、十分な基礎知識が必要です。したがって、ビジネスの公正価値は会計士や財務アナリストなどの認定された専門家によって計算されることがよくあります。

- 一般的に、公正価値の計算には、他の商品または類似のビジネスの販売価格に関する知識が必要です。アプローチの1つは、売りに出された同様の会社の平均を計算し、会社の質に応じて、購入しようとしている会社の価値をこの平均値より上に置くことです。

- この記事では、用語 公正価値 の意味で使用されます 市場価値.

-

取得したすべての商品の価値を合計します。 商品の公正価値を決定した後、それらを合計できます。たとえば、買収しようとしている会社の有形資本が200,000ユーロ、現金が500,000ユーロ、在庫が800,000ユーロであるとします。- その場合、会社の資産の公正価値は150万ユーロになります。

-

資産から会社の負債の価値を引きます。 会社に500,000ユーロの負債があり、1,5百万ユーロの資産からそれらを差し引くと、会社の簿価の公正価値の金額である100万ユーロが得られます。- つまり、会社の資産負債を差し引いて簿価を取得し、これらの資産に対して理論上市場が支払う金額を決定すると、この場合の結果は100万ユーロになるということです。

-

のれんを計算するには、取得価格の公正価値を引きます。 取得ギャップは、事業の公正価値と簿価の差として定義されます。のれんを計算するには、会社の取得価格から総資産を差し引くだけです。結果は常に正の数です。- たとえば、ある会社が1,000,000ユーロで別の会社を購入するとします。買収企業の公正価値が800,000ユーロである場合、買収ギャップの額は200,000ユーロ(1,000,000-800,000)になります。

-

取得を説明するために、ジャーナルに操作を記録します。 ギャップの値を決定したら、使用しているソフトウェアを開き、ログに適切な操作を入力します。- 上記の例を続けて、会社は取得した不動産の口座に80万ユーロを貸方記入し、200,000ユーロの購入ギャップの口座に貸方記入し、1,000,000ユーロの現金口座に借方記入します。買収ギャップは、貸借対照表上無形の財です。

- これらの登録シリーズは、貸借対照表資産への800,000ユーロの流入、買収売却勘定への200,000ユーロの流入、および会社の買収を反映した100万ユーロの現金の流出を表します。

-

毎年、取得ギャップの減価償却をテストします。 毎年、購入ギャップの減損をテストして、価値の損失があるかどうかを確認する必要があります。事業に悪影響が発生すると減損が発生し、その結果、資産の公正価値が簿価を下回ります。これが発生した場合、公正価値と簿価の差額をのれんから控除する必要があります。- たとえば、資本金を50万ユーロ、簿価として100万ユーロで150万ユーロでビジネスを購入したとします。売上が劇的に低下した場合、これらの保有物の価値は100万になりません。公正価値が800,000に減少した場合、資産の価値の低下を反映するために、のれんを200,000減らす必要があります。

-

評価ギャップの減価償却に対応する取引を新聞に記録します。 購入ギャップが減価償却される場合、その操作は新聞に掲載されなければなりません。トランザクションを登録するには、減価償却勘定を減損勘定に貸方記入し、同じ金額で購入差額を請求します。これは、減損勘定を資産の取引先勘定として使用することによる取得ギャップの減少を表しています。

")